캐나다에서 내 집 마련하기 101 - 2. 모기지율 다시 잠궈놓기 / 모기지 브로커와 창과 방패의 싸움 ⚔️🛡️

생활정보/꿀팁 & 내돈내산 2022. 9. 3. 00:52 |내 비루한 블로그를 읽어주시는 아주 희귀한 몇몇 분들은 익히 아시다시피

나는 이번 여름 호기롭게 선언한 내집마련에 실패했다. 내 실패기는 아래 글에 아주 상세히 적혀있음.

피튀기는 토론토 부동산 시장 셀러에게 농락당한 썰 푼다

아직도 욕나오는데 이런 드러운 경험을 혼자서만 끙끙거리지 않고 승화시켜서 컨텐츠로라도 만들어야겠음 ㅋㅋㅋㅋㅋ 아래 글에 끄적여 놓았듯이, 나는 2022년 5월부터 본격적인 하우스 헌팅을

catherine1ee.tistory.com

5월 달에 모기지율 5년 고정 4.29%에 잠궈놓고 120일 간 열심히 내 명의 첫 부동산을 찾아헤맸으나 양아치 셀러들의 농간으로 두 번이나 코앞에서 계약 불발

그 동안 발로 뛰며 집 보러 다니느라 블로그에도 소홀하고 내집마련글도 늦어짐. 모기지율 잠궈놓는 처음 글을 쓸 때만 해도 내가 지금쯤 이미 클로징을 마치고 내 명의의 집(AKA 은행집)에서 이 집을 얻기까지의 과정썰을 풀어내리라 생각했으나, 역시난 세상만사는 내 뜻대로 돌아가지 않는다.

각설하고, 2022년 9월 캐나다 중앙은행이 또 한번 금리를 올릴 것이라는 이야기가 있다. 현재 언론에서는 이번엔 패스한다, 아니다 뭐 말이 말은데 아무튼 현재로서 공식적인 다음 금리 발표일은 9월 7일. 한 해에 여덟 번 발표한다. 캐나다는 지난 7월 중순 발표 땐 무려 1%나 올리는 자이언트 스텝을 밟음. 아래 캐나다 중앙은행 공식 사이트에서 2022년 9월 부터의 발표날짜와 2023년 여덟 번의 발표 날들을 확인할 수 있다.

2022년 금리 발표날들은:

- 9월 7일 수요일 오전 10시 / Wednesday, September 7

- 10월 26일 수요일 오전 10시 / Wednesday, October 26

- 12월 7일 수요일 오전 10시 / Wednesday, December 7

Bank of Canada publishes 2023 schedule for interest rate announcements

The Bank of Canada today published its 2023 schedule for the release of its policy interest rate decisions and quarterly Monetary Policy Report.

www.bankofcanada.ca

암튼 각설하고

나만 재밌는 TMI 썰 하나 풀어본다

때는 바야흐로 2022년 8월 30일 화요일

나는 8월 둘째 주 주말밤, 셀러들에게 아주 크게 농락당하고 너무나 킹받은 나머지 2주 간 시름시름 앓았다.

만기일이 다가오는 내 RBC 5년 고정 모기지율 4.29%와 변동 2.69%...... 9월 달 금리인상이 예견되는 와중에 이 이율을 얼른 포기하고 다시 모기지율을 잠궈놔야 했지만 나는 부동산이고 하우스 시그마고 뭐고 다 꼴도 보기 싫었음

아무튼 그러다가 9월이 코앞으로 다가오자마자 정신이 퍼뜩 들었고 ㅠㅠ 내 브로커에게 다시 연락을 했더랬다.

따르릉따르릉

📞 거 요즘 이율은 얼마요?

📞 2년 고정 5.34% / 3년 고정 5.40% / 4년 고정 5.54% / 5년 고정 5.64% 입니당. 5년 변동은 4.6%, 현재 우대금리율은 4.70%라네~

5월 달에 내가 네고한 이율이 4.29%였는데 불과 3개월 만에 1.35%가 올랐다니 정말 황당했다. 그런데 더 당황스러운 점은 9월 달에 여기서 더 올라갈 수도 있다는 것..

📞 네고합시다

했더니 돌아오는 답변

네고하자했더니 우리 이율 싸다해~ 걱정하지 말라해~ 라는 무새답변이 돌아옴. 이 담당자랑 그래도 꾸준히 연락하고, 서로 안지는 1년이 넘어서 알아서 싸게싸게 잘 해주지 않을까 했는데 한 치의 양보도 없어보였다.

아무튼 그래서 5월 달에 기웃거렸던 RateHub, True North Mortage, 이번에는 Questrade에까지 알아봄.

아래는 RateHub의 8월 30일 모기지 이율 답변이다:

5 year variable @ Prime - 0.5% (4.2%) (subject to change)

1 year fixed @ 5.14% (subject to change)

2 year fixed @ 5.09% (subject to change)

3 year fixed @ 5.14% (subject to change)

4 year fixed @ 5.24% (subject to change)

5 year fixed @ 5.19% - 5.34% (depending on the lender) (subject to change)

당연히 시중은행 말고 렌더들 뒤죽박죽 되어 나온 이율인데, 제일 짱나는 사실은 RateHub는 전화를 제때 받는 일이 없다. 무조건 내가 익일에 전화 미팅을 온라인으로 북킹해야 나한테 전화를 줌.

내가 지난 120일 동안 오퍼 쓰고 빠꾸먹고 억셉되고 하면서 느낀 점인데, 리얼터던 모기지 브로커던 그냥 연락 잘되는 사람들이 짱이다.

아무튼 RateHub는 시중은행도 아니면서 나한테 맨날 익일 전화 미팅 북하라는 무새답변만 해서 저번처럼 패쓰

트루 노스 모기지는 이번에 이율이 좀 경쟁력 있었으나 1. 어쨌던 시중은행 아니고 2. 나중에 심사가 더 복잡한걸 알기 때문에 잠시 보류. 모기지 잠구는데도 RBC는 운전면허증이랑 전화번호만 요구하는 반면, 여기는 이것저것 하라고 해서 좀 귀찮다.

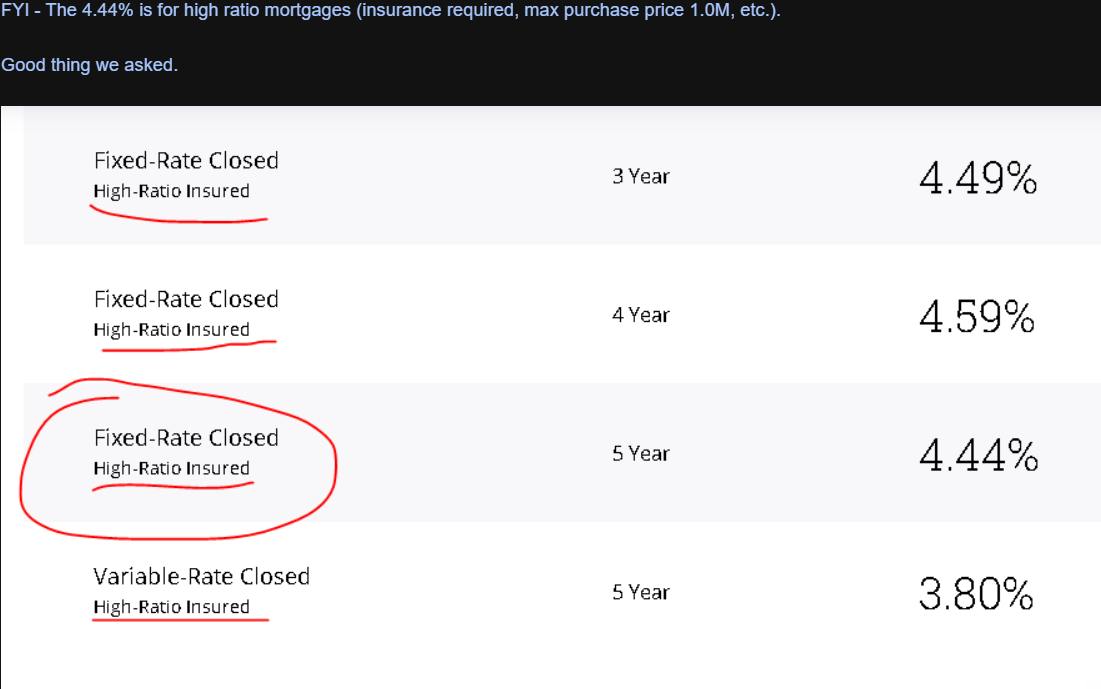

Questrade는 그냥 별 생각없이 요즘 핀치 제록스 건물에 광고 간판 새로 달았길래 전화해 봤는데 5년 고정을 무려 4.44%에 준다고 함.

RBC한테 나 4.44%까지 알아봤다고 했더니 방패답변 돌아옴 🛡️ 어휴~ 우리가 너한테 체크해보길 잘했네 ^^!! 하면서

Questrade는 모기지가 집값의 80%여야 된다나.. 아무튼 high-ratio insured라고 함. 무슨 보험도 필요하고, 최대 구입 부동산 가격도 백만 달러 넘으면 안된다고. 잘 모르겠는데 아무튼 막 스크린샷 찍어서 그림판으로 빨간펜 동그라미 치고 -_- 그걸 또 나한테 보내고 ㅋㅋ 하여간 네고 1도 안해주려고함

아니 왜이렇게 뻗대

아무튼 그래서 내가 작은 공을 쏘아올렸지

CIBC는 나 5.19%에 해준댔다............................................

막 뻥은 아니었고 그냥 서핑으로 지나가다 본 것 같아서 홧김에 던진 말이었음

진짜임

ㅋㅋㅋ

그랬더니

이런 답변이 돌아옴

증좌를 보여달라함

ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

아니 근데 현 RBC 2년 고정보다 더 낮은걸 5년으로 달라고 우기건데 시도해볼 수 있다는 답변이 와서 놀랍긴 했음. 아마 내가 뻥친다고 생각해서 저렇게 시원하게 답변한 걸 수도..

아무튼 증거를 달라니

이제 증거를 찾아봐야지! ㅠㅠ

CIBC에 전화함

📞 거 요즘 이율은 얼마요?

📞 너 연봉 얼만데.. 너 어디 다니는데.. 얼마짜리 살건데.. 다운페이 얼마 들고 있는데.. 5년 고정 5.19% 콜!

진짜 기대 1도 안하고 눈물을 머금고 걸은 전화인데 내가 RBC에 말해놓은 이율 소숫점까지 똑같이 말해서 너무 놀람. 내가 블러핑한게 아니라 예언을 한거였었나

-_-ㅋㅋㅋㅋㅋㅋ

근데 CIBC는:

- 작년에 올린 글처럼 운전면허증 뭐 그런거 필요없고 전화로 이율 잠궈야한다고 전화기 내내 붙들고 내 개인정보 물어봄. 심지어 SIN 넘버까지 물어봄. Questrade도 내 SIN 넘버 물어봐서 말 안해주고 끊었는데 CIBC까지 물어보니 좀 당황. SIN 넘버 공유하는거 comfortable하지 않다고 뻗대니 그냥 넘어감. 이것도 나름 창과 방패의 싸움이었음. SIN 넘버가 있어야지 신용 체크하는데 더 빨라서 물어본다고 하는데, SIN 넘버는 원래 함부로 공유하는거 아니다. 아무튼 내가 CIBC랑 진짜 모기지 진행하게 되면 그 때 다시 얘기하기로 하고 넘어감.

- 모기지 브로커가 월-금 전화 8시에서 4시까지만 받는다는 얘기 듣고 짜게 식음. RBC 애는 다른건 몰라도 새벽에도, 밤에도, 주말에도, 휴가 때에도 나한테 전화주고 이메일 한다. 얘한테 좀 스포일된 게 있어서 CIBC 담당자와는 진행 좀 어렵겠다는 생각이 듦.

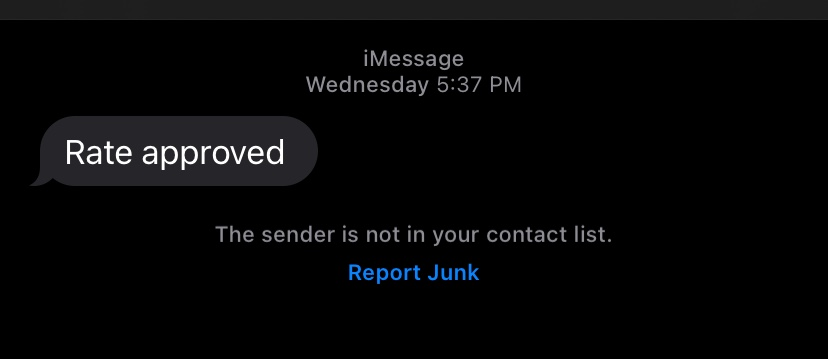

아무튼 그래서 8월 31일 수요일 오전,

내 블러핑은 팩트가 되었고

RBC는 내가 쏘아올린 공을 받았고

퇴근 후 갑자기 모르는 번호로 문자가 옴

띵~

ㅋㅋ

이게 뭐지

스팸인가

하다가 이메일 확인하니

대박

나 네고왕 찍어야하나

ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

나는 솔직히 5.64%에서 5.19%는 너무 큰 디스카운트라 5%대 중반에서 만나자고 할 줄 알았다.

문자 보낸건 내 RBC 방패 담당자 같았는데 아마 이쪽도 쫌 고생했던 듯.. 좀 미안하다;; ㅋㅋ

(나이도 내 또래인 것 같고 직접 본 건 아니지만 연락 오래해서 아마도 나만 이미 내적친밀감 높음.. 찡그찡그~)

아무튼

결론:

- 제 하우스 서칭 줠니는 다시 시작됩니다. 당장 내일부터 다시 뷰잉 시작임..

- 포기하지 말자

올해 가기 전에 제발 집 하나만 건지자~~! 제~~~발~~~~!!!

'생활정보 > 꿀팁 & 내돈내산' 카테고리의 다른 글

| 버버리 매장 추천 토론토 명품 수선집 Walk & Wear Fine Shoe Repair (0) | 2022.12.28 |

|---|---|

| 캐나다에서 내 집 마련하기 101 - 캐나다 취득세 예측하기 (생애 첫 주택 구입자 세제혜택, 토론토 취득세 정말 너무해) (0) | 2022.11.15 |

| 캐나다에서 내 집 마련하기 101 - 1. 모기지율 잠궈놓기 (0) | 2022.05.18 |

| 토론토 핀치역 내 신발 수선집 솔직.. 리뷰 💸 (비브람, 토피, 컨티넨탈 구두 밑창 보강) (0) | 2022.04.28 |

| 이도 저도 아닌 언제나 중간인 인간의 퍼스널 컬러 (feat. 컬러버) (3) | 2022.04.16 |